�Ҽ��ИI���K �����N�۽o��

��2014-2-13

����

�����L�U��ʾ:���M�h���Mһ���������I����չ��ӯ�������A�ڡ�

����

���������Ҽ�:���M��Ч�@��+�ͻ������I���A�����A��

����

���������Ҽ�002397�����ͷ���ИI

����

�����¼�:��˾�������{2013��I���A��:��ȫ��w�������й�˾�ɖ|������ͬ������30-60%���{��60-70%��ӯ���^�g׃��9238�fԪ-9816�fԪ���I����������A�ڣ��Ҹ߳��ə༤��55%�Ľ����Й��l�����҂����㹫˾Q4�μ����F������4238�fԪ-4816�fԪ��ͬ�����L254%-301%��

����

�����AӋ��������20%���ң��߶ˡ��¡��֏����L���҂��J�鹫˾12���L�Uጷų�֣������������ߣ��m�Ҽ����۽K�˟o���@��ů����ͬ�r���ڴ��N�l�����ӡ��Ӵ���̘I������(��5000�f����)������ؕ�I��ͬ�r�Ӵ���Ʒ�_�l�����N���Ј�����˾������F�����ИI���AӋ20%���ҡ���˾��Ʒ�ơ��������֏�����(ռ��77%)���ǽ�������L�������AӋȫ�ꌢ����15%���ϵ����L��ͬ�r���^�aƷ���N�۷�ʽ�e�O�{�����AӋ��˾�߶ˡ��¡�������r�������^(ռ��16.5%)��ȫ��֏̓�λ�����L��

����

����ȫ��ӯ�����F���A�ڣ���ҪԴ�ڹ�˾�������M�г�Ч��13�깫˾ȫ�������،�ʩ����������ǰ2-3�겻�_�ڴ��µ꣬��ҕ�_���|������ȡ�ε���㣬���l�T��������Ч�e�O�ԡ��҂��Д��@�ڹ�˾ȫ���N���M���ό����w�F�����⣬��˾���겿����Q4���нY���M���{����ּ��M�У��AӋQ4�M���½��������@��ë���ʷ����҂��Д���Q3���_ʼ������Ӱ�ë���ʵġ��¡�Ʒ���{����u�Y����ȫ��ë�����AӋ����������ӯ��Ҳ����ؕ�I��

����

����Ͷ�Y���h:���ڽ��꣬������Ч�����҂�����˾��λ���������L���֘��^��14�괺��ӆ؛���F����ͬ�ڣ���Ʒ�ơ����������L�ӽ�20%�����¡�����ӆ؛���ѻ֏�7000�f���ҵ�ӆ؛�~��ͬ�r���҂��J�鹫˾Ͷ�Y߉�Լ����ڵ���|����ߺͿ��M�ϸ��Ɲ����ھ��������^�Ҽ��У���˾�ε���Ч��ӯ������һֱ���ߣ���˾����Ҳ�ѳ�����R�����I�б����c��ȥ�깫������ͺ����L25%�Ĺə༤��Ӌ�������w�F����߹�˾�����������IЧ��ķe�O�ԵěQ�ġ���13��Ćε�Ϳ��M�ij�Ч����u�γɹ���T�ԣ��AӋ���ڌ��ܳ��m�w�F����˾�ə༤��F���ʸߣ��������L��Ͷ�Y�rֵ��

����

�����҂����{13-15��EPS��0.61��0.73��0.84Ԫ(ԭ��0.51��0.60��0.71Ԫ)��Ŀǰ�Ƀr������ֵ23X��20X��17X���S�֡����֡��u����

����

�����L�U��ʾ:���M�K���L�ڟo��ɫ���M�ÿ�����r�����A�ڡ�

����

�����_�R�Ҽ�:ȥ���ӽ�β����ֵ�ޏ������I�����ИI

����

�����_�R�Ҽ�002293�����ͷ���ИI

����

����Ͷ�YҪ�c:

����

����14�괺��ӆ؛�֏����L������ȥ���ӽ�β��14�괺��ӆ؛�������AӋ��10%���ң����^�Ј��A��������������扺�����⡢������u�֏͡���Ʒ����u���D������Ʒ��һֱ�����^������L��

����

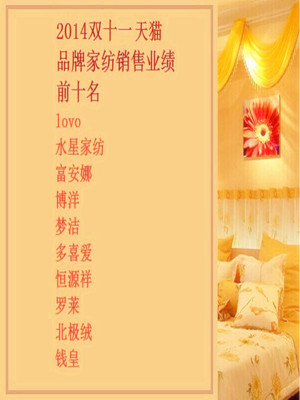

������̘I���ǹ�˾�ĘI�����L���c���Ј��J��Ҽ��aƷ�˜ʻ��ߣ�����Էdz��m���������������J��Ҽ���I�����Ӱ��^���H�ϣ�����������N���У�����Ʒ��Ӱ����ľ���Ʒ����Ȼ�DŽٳ��ߡ�������؈�pʮһ�N�۔������_�R�Ҽ����N��λ����؈���а���ǰʮ�����N����������һ�ļҼ���I���@һ������ȫ���Դ����Ј�������̛_���Ҽ�Ʒ���N�۵ē��ġ�LOVOƷ�Ʋ�ȡ������r�ͮaƷ�IJ��ԣ�����˾����Ʒ�Ʋ��γɛ_�����AӋ��˾���Ӵ���Ʒ�Ƶ�Ͷ�롣

����

������˾������������������δ�����L��û��A����˾һ����e�O�lչ��̣���һ��������ֱ�Iռ�ȣ�ͬ�r��˾������������机��N�۶�����������

����

������Ʒ�Ƒ��Է��ϼҼ��ИIδ��څ�ݡ���Ʒ�Ƒ���:�_�R������Ʒ�ƣ�ͬ�r���c�lչLOVO��Kids������Ʒ���Ա��Cë���ʞ�����δ������Ҽ�����څ���£����ж�Ʒ�Ƶ���I�����w��������M��Ⱥ���_�R�Ҽ��{���Ʒ�Ʋ����Լ�������aƷ�OӋ��Ʒ�|�����������F��Խ�ИIƽ�����ٵ����Lˮƽ��

����

������ֵ�cͶ�Y���h:���Ȍ��Ҽ������M��̎�����L�����]���γɳɣ�ؔԷ��������M���T��Ʒ���J֪���Ҽ�Ʒ�Ƶ��Ј����жȵͣ�δ��Ʒ����I�İlչ���g�ܴ��mȻ��˾�I������߀�д���K�_�J�����ǹ�˾ӆ؛���@һ����ָ�˵ĸ��ƣ��������Ј����Pע�ȡ���˾�����I�����ИI�_ʼ��ֵ�ޏͣ�����ģʽҲʹ��˾�I�������^���ԡ��҂��A�y��˾2013��2014��EPS�քe��1.36Ԫ��1.60Ԫ������PE�քe��16.7X��17.2X���S�ֹ�˾�����С��u����

���]�Ҽ�Ʒ��

�؏� 266649 �� �Ҽ��W ��

�S�r�S�ؿ���߀�����D�l������ȦŶ��

�S�r�S�ؿ���߀�����D�l������ȦŶ��

���c�YӍ

���c�D��

��؈"�pʮһ"�Ҽ�/���b/�Ҿߵȟ��N����

11��12���賿����؈2014��"�pʮһ"��ٽK�������Ļ������"�pʮһ"֧�����Ŀ��ɽ����~�_��571�|Ԫ���o���˳ɽ�ռ...

���v���f������̣������Ԍ���߀�ǡ����а

2014��8��29�գ��f�_���ٶȡ��vӍ������������ͬ���Y�����ע�Գ����f�_����̄չ�˾���M܊����Ј����vӍ���ˣ��ٶȰ��@...

���R�d���Aʮ�꣺��˯���˵�����

ʮ��֮ǰ�����R�d��һ�����u���ġ���u���M�˂���ҕ������Ѹ�ٔU�����W����̄յĺ��ĘI�ա������L�ĺ�������̵��������F���...

���籭�I�N �������ʲô��

6��ע���nj������籭�ġ���ʹ�Ǖr���������Ї��ϰ�һ�壬���籭Ԓ�}��Ȼ�ɞ�Ȧ��Ⱥ��ı䆖���Z��������ӵؚ�Ķ��ӑ�...

�Ҽ�Ҫ�Ͼ������ܿ����P�I

�Ҽ�Ҫ�Ͼ������}�ĸ�Դ���ڣ�����̄��ѽ����^��Ұ�U���L���A�Σ��F������횱��{�뵽��Ҏ�����������wϵ����ȥ���@�ǽ���Ʒ��...

�㹫�W����33010602010414̖

�㹫�W����33010602010414̖