�ϘO���:4��r�g����ƽ�_�Ҽ��N���~��һ

�����҂����^�鿴���ϘO��̵��̘Iģʽ����δ�����L��,�J�鹫˾GMV���������������ָ��ٳ��L,؛�Ż���(����/GMV)����������������,�K��GMV�������ֿ������L�Ķ��ӠI���������L��

�����ϘO��̵ĺ��ĸ������������������l�a�I朵�Ч�ʡ��ϘO��̳���ھ����ƽ�_�����t��,��������Ʒ��֪����,���������ڮaƷ���a������朷���������֧��,�����N���ڵ���\�I��ƽ�_����������֧��,Ѹ�ٽ��������Bͨ�������c���N�̵����B�wϵ,�Ծ��ϳ��ͼӃr����(1.5-2.5��)��Ч�\�D,�������ԃr�ȮaƷ���F�˿��ٵĔU����

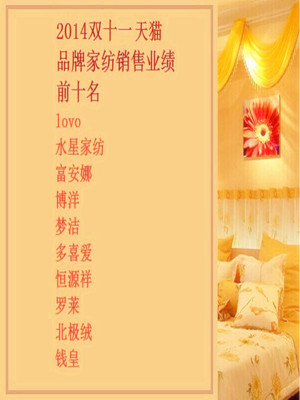

�����ϘO���14������Ҽ��ИI,��4��r�g���Ҽ��Ŀ������20�|�����N���~,�Mһ����C�˹�˾ģʽ��Ч�ʡ��aƷ���ԃr�ȵă���,����δ�������Ŀ��Ʒ�Ƶ����L������ʾ�����á��҂��J��Ҽ�Ʒď������L,��C���ϘO���ģʽ�ڳ��˃����ИI��Ŀɏ����ԡ�Ŀǰ,�ϘO�����ĸ�롢ͯ�b��С��늡������o�����Ŀ�����LѸ��,������_�Ј����g��ͬ�r,��Ʒ���չ�Ļ��A��,������ƽ�_���義�|��ƴ����ƽ�_Ҳ���ֿ������L;����,��Ʒ���翨�ۘ���18��19��GMV������������50%���ϡ���Ʒ��A��,��ƽ�_����Ʒ�Ƶİlչ,���C�˹�˾δ�������L���g��

����ᘌ��Ј����n��GMV�c����ƥ��Ȳ����},�҂��J��GMV�Ŀ������L�����˹�˾�ĸ�����������,�������ӹ�˾�I�ռ����������L,GMV�c��˾�����L��څ�ݱ���һ��,؛�Ż��������S�����������������ܵ������ԡ����S�I�ˡ��I�N���Եȶ�N���ص�Ӱ�,GMV�c���벻���ڇ�����Ց��Pϵ,�����Ǽ��Ȉ�����ϘO���GMV�ɽ��N���N���~ֱ�ӛQ��,���ϘO��̵�����t��Ҫ�������S���յ�Ʒ�ƾC�Ϸ����M��

����ӯ���A�y�c��ֵ:������ИI�Լ�����ƽ�_GMV�ԾS�ָ������L����r��,�ϘO��̑{���Ч�a�I朽M��,������ԃr�ȮaƷ,�ھ������t��,���Ŀ��Ʒ�ƶ�ƽ�_���ٔU��,δ�����L���^�á��҂��AӋ�ϘO���ԭ�I��17-19��Ɍ��F������5�|��7.5�|��10.5�|,ͬ�����L��66%��50%��40%�����]���r�g���IJ���,�҂��AӋ18��19�깫˾���w�������քe��8.7�|��11.9�|,ͬ�����L47%,36%;����18��19���ֵ�քe��24����17�������]���ϘO���δ�����m���L������,���ڹ�ֵ�ޏ͵Ŀ��g,�S�֡��I�롱�u����

���]�Ҽ�Ʒ��

�S�r�S�ؿ���߀�����D�l������ȦŶ��

���c�YӍ

���c�D��

��؈"�pʮһ"�Ҽ�/���b/�Ҿߵȟ��N����

11��12���賿����؈2014��"�pʮһ"��ٽK�������Ļ������"�pʮһ"֧�����Ŀ��ɽ����~�_��571�|Ԫ���o���˳ɽ�ռ...

���v���f������̣������Ԍ���߀�ǡ����а

2014��8��29�գ��f�_���ٶȡ��vӍ������������ͬ���Y�����ע�Գ����f�_����̄չ�˾���M܊����Ј����vӍ���ˣ��ٶȰ��@...

���R�d���Aʮ�꣺��˯���˵�����

ʮ��֮ǰ�����R�d��һ�����u���ġ���u���M�˂���ҕ������Ѹ�ٔU�����W����̄յĺ��ĘI�ա������L�ĺ�������̵��������F���...

���籭�I�N �������ʲô��

6��ע���nj������籭�ġ���ʹ�Ǖr���������Ї��ϰ�һ�壬���籭Ԓ�}��Ȼ�ɞ�Ȧ��Ⱥ��ı䆖���Z��������ӵؚ�Ķ��ӑ�...

�Ҽ�Ҫ�Ͼ������ܿ����P�I

�Ҽ�Ҫ�Ͼ������}�ĸ�Դ���ڣ�����̄��ѽ����^��Ұ�U���L���A�Σ��F������횱��{�뵽��Ҏ�����������wϵ����ȥ���@�ǽ���Ʒ��...

�㹫�W����33010602010414̖

�㹫�W����33010602010414̖